個人情報を除いた2023年の簿記データ(ソリマチ農業簿記ユーザー:青色申告個人農家11,655人)を統計分析しました。統計基準や用語の解説は「統計分析に使用している用語の説明」をご参照ください。

この3年間で、農家の損益はいろいろな動きがありましたが、それによって財務状況はどう変化したのでしょうか。今回は経営類型ごとの財務状況を、損益の変化とあわせてみていきます。

経営類型ごとの財務状況

まず2023年の財務状況を確認します。以下の図は、経営類型別の資産と負債の状況を示したものです。

※資産と負債の値は、各年の期首と期末の平均値。資産計は、資産合計から「土地」と「事業主貸」を除いたもの。「土地」を除いたのは、金額が大きいが計上していない経営体が多くあるため。負債計は負債合計から「事業主借」を除いたもの。以下の全てのデータも同様。

酪農経営は最も資産・負債が多く、他を大きく引き離しており、次いで肉牛経営、普通作経営となります。財務状況から見た経営規模は、おおよそ収益から見た規模と同じ傾向だと思われますが、普通作は例外的に、収益規模に比べて財務状況が大きめな経営体だと思われます。

資産計と負債計の割合を見ると、果樹経営が4.37と非常に大きな値をつけました。果樹経営は資産規模が最も小さいですが、それ以上に負債が少ないということです。果樹経営は損益の状況から見ると小規模ながら所得率が高いという特徴がありますが、財務の観点からは、経営リスクが非常に小さい状況であることがわかります。

その他の経営体は、資産と負債の割合は2.05~2.79と、おおむね資産が負債の2倍から3倍未満程度になっています(あえて自己資本比率で考えると50%は越えている状態)。ここら辺は個人経営体の財務状況を見るうえでの参考になるかもしれません。

経営類型ごとの資産構成

2023年の経営類型別の資産構成は以下の図のとおりです。

現金・預金等で構成される流動資産がもっとも多いのは果樹経営で、55.1%もあります。上記の通り果樹経営は負債が少ないので、およそキャッシュにはかなり余裕がある状態と思われます。

固定資産のほとんどは減価償却資産ですが、その割合は酪農経営が57.1%と最も高く、ついで普通作経営の53.3%となりました。酪農経営は生産手段そのものである乳牛が減価償却資産であることに加え、設備の機械化も進んでいることからこのような割合になるのでしょう。普通作経営が損益規模に比べて資産・負債が多いのは、固定資産が多くそのための借入が多いからでしょう。

野菜、果樹、肉用牛、花き経営の固定資産の割合は43.2%~46.1%となります。これらの経営体で50%を越すと、設備投資が多め(キャッシュ少なめ)と判断できそうです。

収益規模と比較した財務状況の変化

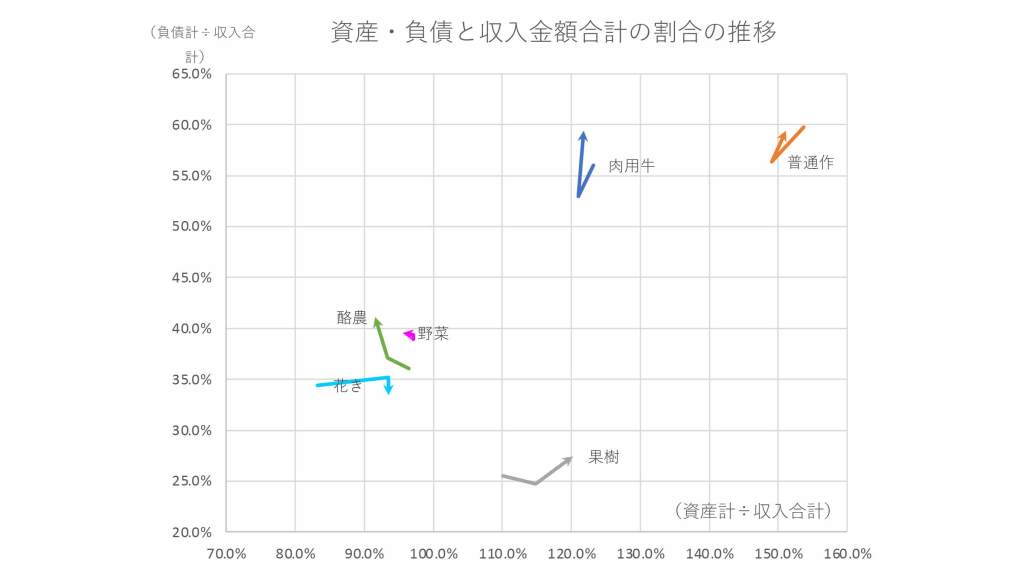

以下の図は、収益規模と比べた財務状況の3年間の変化を表したものです。横軸は資産計と収入金額合計の割合で、縦軸は負債計と収入金額合計の割合です。矢印の起点は2021年、終点は2023年となります。

一番右上が普通作経営となります。実額での財務規模が最も大きい酪農経営が、左下のほうにあることを見ると、普通作経営の財務規模が収入金額にくらべて大きいことがわかります。これは、設備投資はしているが、その資産から得られる収益は高くない(設備効率が低い)ということで、普通作経営の構造的な問題と言えるでしょう。

肉用牛経営は、普通作経営と同じくらいの負債の割合があるにもかかわらず、資産の割合はそれほど高くありません。肉用牛経営のうち肥育牛経営は、子牛代などの高額な運転資金を借り入れに頼る傾向があるため、負債が多めになるからでしょう。そして2023年は収入金額や所得金額も大きく低下したため、負債の割合が大きく上昇したのだと思われます。

酪農経営は、2023年に左上に移動しています。酪農経営は、「「2023年農業経営動向」3年間の経営ベクトルを検証する(1)」を見ると、2023年に収益や所得が回復をして経営が持ち直したように見えましたが、財務状況をみると負債が大幅に増加しております。これは飼料の高騰などに対して、借入金を増やすことで“急場をしのいだ”ようにも見え、長期的にみると課題を先送りしただけと言えなくもありません。まだまだ予断は許さない状況といえます。

尚、資産規模と比べ収益が高いのも酪農経営の特徴と言えます。

果樹経営は、右上に移動していますが、収益との割合で見ても負債の少なさは際立っています。これだけ財務状況が良いにもかかわらず、なかなかそれを活かして経営拡大ができないのが、果樹経営の難しさであり、歯がゆさなのかもしれません。

以上、経営類型ごと資産と負債の動きを見てきました。あらためてこのように見ると、やはり所得の動きは資産と負債の増減に直接影響していることがわかります。そして損益の規模が大きくなるにつれ、“レバレッジ”がかかったように財務状況の動きも大きくなるようです。つまり経営規模を大きくするということは、その分経営リスクも増加するということなのでしょう。

個人事業体では貸借対照表の数値の信ぴょう性は高いものではありませんが、それでも単年度の損益の動きとはまた違う経営の実態が見えたようです。

関連リンク

農業利益創造研究所「「2023年農業経営動向」3年間の経営ベクトルを検証する(1)」

南石名誉教授のコメント

今回は、財務諸表(貸借対照表や損益計算書)の分析から、営農類型別にみた農家の財務的特徴を明らかにしました。株式会社と比較して、個人経営の貸借対照表の信憑性は一般的には低く、財務分析の手法も必ずしも確立されているといえませんが、それでもいろいろな特徴が明らかになりました。

たとえば、資産計(土地を除く)に対する負債計(事業主借を除く)の割合で財務的安定性をみると、分析対象の営農類型別の中で、果樹経営は財務的な安定性が一番高く、肉牛や酪農は不安定性が高いことが明らかになりました。収入金額合計に対する負債計(事業主借を除く)の割合で財務的安定性をみても、果樹が一番安定している一方で、普通作や肉牛は不安定が高いことが明らかになりました。

また、収入金額合計に対する資産計(土地を除く)の割合で資産の効率性をみると、少ない資産で多くの収入があるという意味で花卉、酪農、野菜の効率性が高く、普通作の効率性が低いことが明らかになりました。

複数の分析指標を総合すると、財務的な安定性は果樹で高く、肉牛で低いといえます。今後、安定性に加えて、収益性や生産性も考慮することで、営農類型別の財務的特徴をさらに総合的に明らかにすることができます。

コメントを投稿するにはログインしてください。