個人情報を除いた2022年の簿記データ(ソリマチ農業簿記ユーザー:青色申告個人農家11,500人)を統計分析しました。統計基準や用語の解説は「統計分析に使用している用語の説明」をご参照ください。

今回は花き経営の品目別の経営概要を見てみます。

花き経営は、野菜経営や果樹経営と比べると経営体の数が絶対的に少なく、その上青色申告書の収入金額の内訳の欄では、“花き”としか記載がない割合が多く、キクやバラといった品目の記載が少ない状況です。そのため、経営件数上位7品目に限定しても以下の件数となってしまい、内容的にも非常に限定された分析となることは否めません。

それでも一定の傾向は掴むことはできるのではないかと考え、今回は花き経営の概要を見てみます。

| キク | 78 |

|---|---|

| バラ | 33 |

| ユリ | 23 |

| トルコギキョウ | 20 |

| リンドウ | 18 |

| ラン | 14 |

| カーネーション | 11 |

| 花き平均 | 601 |

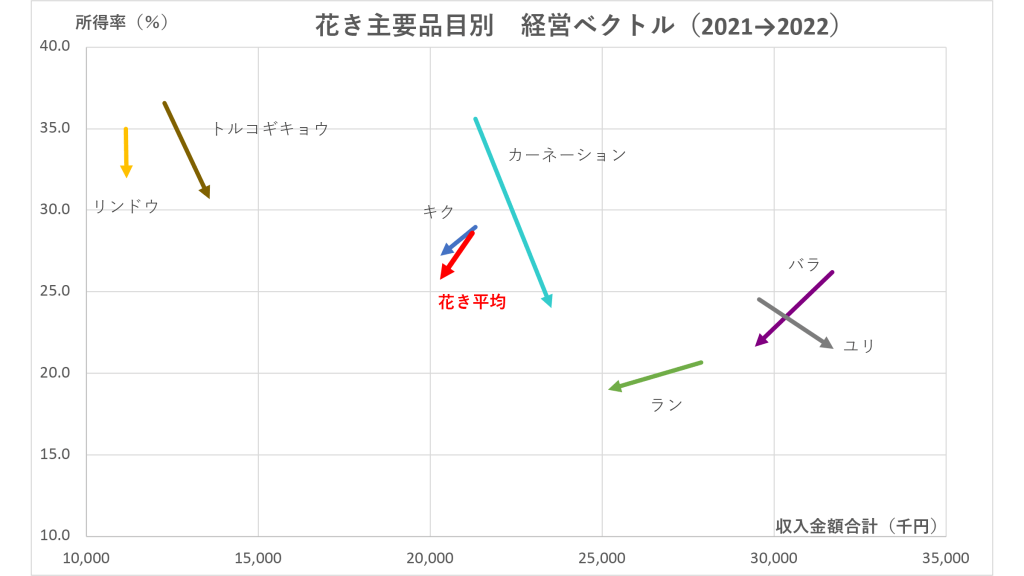

全般的に経営規模と所得率が相反する傾向

以下の図は、第一主幹品目別の花き経営体の概要です。縦軸は所得率、横軸は収入金額合計(経営規模)となり、2021年から2022年の推移を矢印(ベクトル)で示しています。

全般的に長い矢印が目立つのは、経営件数が少ないことから平均値の揺れが大きくなるからでしょう。

花き経営平均の所得率は野菜経営平均と同じレベルで、規模は少し小さい程度です。2021年との比較では所得率と規模は共に低下しています。折からの資材高騰などの影響に加え、花きは嗜好品であることなどから、景気の影響も強く受けているのではないかと思われます。

品目別にみると、全ての品目で所得率は低下しており、特にカーネーション経営の落ち込みは大きくなりました。しかし、右向きの落ち込みなので、収量や価格など収益面の低下による落ち込みではなく、費用の増加による所得率の落ち込みと考えられます。

つまり2022年のカーネーション経営は収益増加があったものの、それを上回る費用の増加があったと考えられます。同様の傾向はユリ経営やトルコギキョウ経営にも確認されます。

リンドウ経営やトルコギキョウ経営のように、経営規模の小さい経営体に所得率が高い傾向が確認されます。これは、品目の性格の違いによるものもあるかもしれませんが、花き経営自体が人手のかかる経営なので、全般的にスケールメリットが効きにくい分野ということではないかとも考えられます。全般的に図上での経営体の分布が、右下に傾いているように見えることもそう考えられる理由の一つです。

最も経営規模の大きいのはユリ経営で次いでバラ経営となります。但し、上述のとおり所得率は共に平均値を下回っています。

ラン経営以外は、経営の均一性が高い

次に変動係数を見てみます。変動係数とはデータのバラツキを示すものです。仮に平均値が同じでも変動係数が大きい集団は、各データが平均値から離れているということになり、変動係数が小さい集団は多くのデータが平均値の近くに集まっていることになります。

まず、大きく目につくのはラン経営です。所得率も収入規模も非常にバラツキがあります。大規模で所得率の高いところと、そうでないところの格差が大きいということです。ラン経営の平均所得率は高くないのですが(19.0%)、実態はさらに低い経営体が多いことになり、経営的に非常に厳しい経営体が多いと予想されます。

リンドウ経営は、経営規模の変動係数が最も小さくなり、所得率の変動係数は3番目に低い値になりました。リンドウ経営は、規模は小さいものの(11,156千円)所得率は花き経営の品目の中では最も高くなっています(31.9%)。そこの変動係数が小さいということは、小さい経営体が相場を崩さず共存している分野と想定されます。

リンドウは岩手県がシェアの半分を占めている作物ですが、このまま多数の小規模経営体が共存する状態が続くのか、少数の大規模経営体が増えるのか、今後の動きが気になる所です。

大きく所得率を落としたカーネーション経営は、所得率の変動係数が最も低くなりました。所得率の平均値を押し上げていた経営体が2022年に大きく落ち込んだことで、均一性が強くなったのかもしれません。

花き経営は多品目分散型の方が所得率は高い?

以下の図は、花き経営の複合状況を表したものです。縦軸は第一主幹比率の割合(第一主幹比率の販売金額÷収入金額合計)を示し、横軸は青色申告書の2ページ目の収入金額の内訳に記載されている品目数です。

これらを図上で縦横に取り、各経営体の複合パターンを分類してみました。

【少品目集中型】

ラン経営とバラ経営がこれにあたります。どちらも比較的規模が大きく、それで第一主幹比率が90%を越えていますので、所得率が高くなりそうですが、実際は所得率が平均を下回っています。

野菜経営や果樹経営は、第一主幹比率が高い経営体は概して所得率が高めになりますが、花き経営にはそれが当てはまらないようです。

この理由は正直思い当たりませんが、上述した“花き経営はスケールメリットが効きにくい”という仮説と関係がありそうで、機会が有れば今後の分析課題にしたいと思います。

【少品目分散型】

花き経営では該当がありません。

【多品目集中型】

カーネーション経営がこれにあたります。花き経営の【少品目集中型】にみられるように、第一主幹比率が高く規模は大きいにもかかわらず、所得率は高くありません。但し、バラ経営やラン経営より品目が若干多いにもかかわらず(多いから?)、所得率は高くなっています。

【多品目分散型】

リンドウ経営やトルコキキョウ経営がこれにあたります。両経営とも規模は小さいものの所得率は高い経営体で、野菜経営や果樹経営の【多品目分散型】の傾向とは真逆の特徴をし示しています。

但し、この両経営体の変動係数が低く、収入金額や所得率は安定していること思われる点においては、野菜経営等にみられる【多品目分散型】の傾向と同じです。

尚、このトルコキキョウ経営とリンドウ経営は、これまでの三つの分析すべてに同様な動きを示しました。何か経営上の共通点があるのでしょうか。興味深いところです。

以上、花き経営の状況を分析しましたが、何点か野菜経営や果樹経営とは異なる傾向を示しています。

これがデータ件数が少ない故のイレギュラーな分析結果なのか、花き経営独特の傾向なのかは、やはりもう少しデータ数が増えた状況で詳細に分析しないとわかりません。

今後、JAグループなどと連携してもっと多くの精度の高い経営データを集めれば、さらにいろいろ見えてくることがあるかもしれません。

今後の日本の農業経営のために、関係者の理解と努力に期待したいところです。

南石名誉教授のコメント

今回の分析では、栽培する作物・品目別にみた花き経営の財務的な特徴が明らかになりました。そして、ランの収入金額合計と所得率の両変動係数が、他の品目に対して、相当大きいことが明らかになりました。

これは、同じランという作物を栽培する農家であっても、農家毎に収入金額や所得率が大きく異なることを意味します。栽培するランの品種、栽培方式や技術、販売形態や販路、経営規模等が異なっているのでしょう。

このことは、花き経営の戦略の改善によって、経営改善の余地が大きいことを意味します。

なお、一般的には、データ数(農家数)が他の作目・品目よりもかなり少なく、見かけ上、変動係数が大きくなる場合もあります。ただし、ラン農家よりも農家数の少ないカーネーション農家では、両変動係数共に他の品目に比較して小さな値となっているので、そうした懸念はなさそうです。

コメントを投稿するにはログインしてください。