個人情報を除いた2024年の簿記データ(ソリマチ農業簿記ユーザー:青色申告個人農家15,780人)を統計分析しました。統計基準や用語の解説は「統計分析に使用している用語の説明」をご参照ください。

野菜の価格は、「需要と供給のバランス」によって変動する、ということはご存知の方も多いと思います。この価格変動を前提に経営する生産者もいれば、生産を始める時から販売価格が決まっている、いわゆる契約栽培によって安定経営を行う生産者もいます。

契約栽培で代表的なものは、加工用トマトです。加工用トマト経営と、施設栽培による生食用トマト経営では、経営面にどのような違いが見られるのでしょうか。

そこで今回は、農業簿記データを用いて分析を行いました。

加工用トマト栽培は儲かるか

加工用トマトといえば、トマトジュースメーカーなどとの契約栽培が一般的ですが、どのようなメリットがあるのでしょうか。

第一に、食品メーカー等と栽培前に契約を結ぶため、販売価格が市場価格に左右されず、安定した収益を確保しやすい点です。

第二に、栽培手法や作業体系について、企業から技術的なサポートを受けられる点も大きなメリットと言えます。

今回は、農業簿記ユーザーのトマト経営約700件の中から、作付面積が10ha以上の経営体を加工用トマト栽培と推定しました。

そのうえで、加工用トマト経営と施設栽培トマト経営について、収入金額が2,000万円程度の農家をそれぞれ約10件抽出し、比較分析を行いました。

下表を比較してまず気づいたのは、加工用トマト経営の平均年齢が若いという点です。生食用トマト経営では温室ハウスなどの施設投資が必要となるため、新規就農者は加工用トマト経営を選択している可能性が考えられます。

分析の結果、収入金額2,000万円規模では、農業所得額(約500万円)や所得率(約25%)に大きな差は見られませんでした。

| 加工用 トマト経営 | 生食用 トマト経営 |

|

|---|---|---|

| 平均年齢 | 45.0 | 55.6 |

| 作付面積 | 18ha | 25a |

| 収入金額 | 20,430 | 20,941 |

| うち販売金額 | 17,813 | 17,991 |

| 経費 計 | 15,180 | 16,231 |

| 専従者 人数 | 1.7 | 1.2 |

| 専従者給与① | 1,601 | 1,647 |

| 特別控除前 農業所得② | 3,649 | 3,393 |

| 世帯農業所得①+② | 5,250 | 5,040 |

| 世帯農業所得率 | 25.7% | 24.1% |

※金額の単位は千円

では、固定資産や借入金に違いはあるでしょうか。

下のグラフを見ると、建物・構築物の資産額に明確な差があり、生食用トマト経営では初期投資が大きいことが分かります。

費用構造の違い

下のグラフは、それぞれの販売金額を100とした場合の費用比率を、折れ線グラフで比較したものです。加工用トマト経営は、全体的に費用が低く抑えられていることが読み取れます。

労働費(雇人費+専従者給与)は、両者で大きな差はありません。

生食用トマトは手作業による収穫が多く、手間がかかるイメージがありますが、加工用トマトも露地で支柱を使わずに栽培し、暑い時期に手作業で一斉収穫を行うため、やはり人手が必要となります。

費用をさらに分解すると、種苗費、肥料費、農薬費、諸材料費はいずれも変動費(生産量の増加に伴って増える費用)に分類されます。動力光熱費も変動費ですが、生食用トマトではハウスの暖房費が高額になる傾向があります。

一方、減価償却費は生産量に関係なく発生する固定費であり、この点でも加工用トマト経営は負担が小さくなっています。

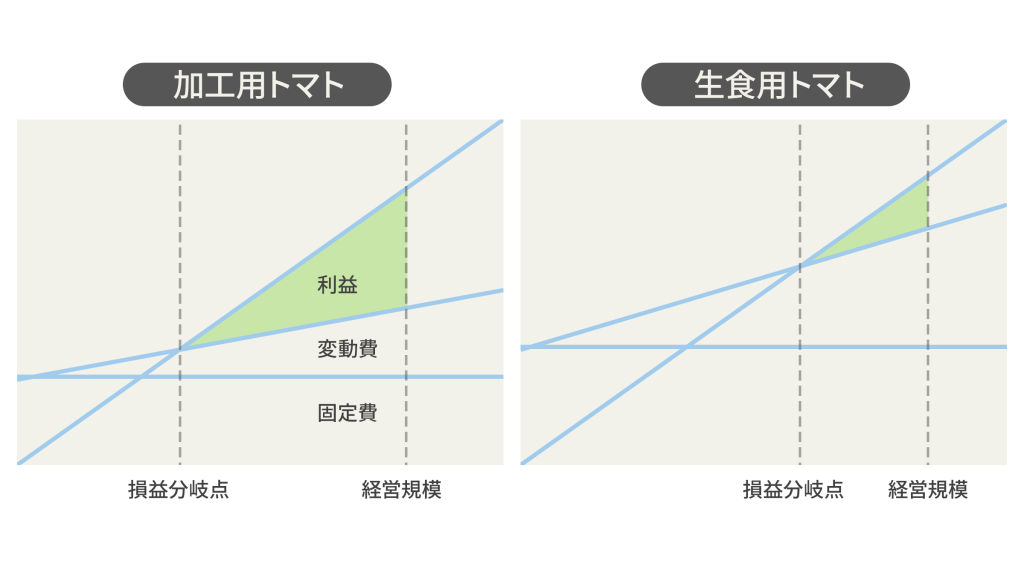

皆さんは「損益分岐点分析」をご存じでしょうか。これは、売上高と費用(固定費・変動費)の関係を分析し、利益がゼロとなる分岐点(最低限必要な売上高)を把握する手法です。

下図では、対角線が売上高を示し、固定費と変動費の線を引いています。それらが交わる点が損益分岐点となり、「利益」を示す三角形が大きいほど、収益性の高い経営であることを意味します。

固定費・変動費ともに低い加工用トマト経営は、利益が出やすい構造であると言えるでしょう。

さらに、経営規模を拡大するほど利益の三角形は大きくなり、大規模経営の有利性も視覚的に理解できます。

まとめ

加工用トマト経営は「安定した大量生産型の経営」、生食用トマト経営は「付加価値が高い高収益型の経営」という特徴があります。初期投資を抑え、リスクを抑制した安定経営を目指す方は、加工用トマト経営を有力な選択肢として検討してみてはいかがでしょうか。

関連リンク

農林水産省「トマト農場を訪ねて」

南石名誉教授のコメント

今回の分析では、加工用や施設栽培のトマト経営の財務的特徴を明らかにしようとしました。青色申告データには、生産しているトマトが、「加工用」か「生食用」かの記載はないため、作付面積が10ha以上の経営体を「加工用トマト栽培」と想定しています。10ha以上の大規模経営でも、小売業や飲食業の企業へ生食用トマトを出荷している場合もあり得ますが、経営数は限られるので大まかな傾向は明らかにできそうです。

生食用と想定した施設トマト経営では温室ハウスなどの施設投資が必要となる場合がほとんどで、建物構築物資産額や固定費(減価償却費など)が多額になる傾向があります。種苗費、肥料費、農薬費、諸材料費などの変動費も、概ね、施設トマト経営の方が収入に対する割合が高くなっています。

今回の分析ではトマトの販売価格の違いはわかりませんが、一般的には、農産物の販売価格は生食用の方が、加工用よりも高い傾向があります。契約栽培で大規模低コストの経営を目指すのか、小規模でも高品質生食で高付加価値経営を目指すのか、多くの農産物同様に、経営方針にも関わる選択肢がありそうです。

コメントを投稿するにはログインしてください。